日本人のお金に対する理解度の低さで受けている不利益

日本人はお金に対する理解が低過ぎる?

でも、勉強しないとすごく不利益を被ってしまうんだ。それをこれから話していくね。

初めにこの記事の結論からお伝えします。

お金の勉強をしないと一生搾取され続ける。

ことになります。

また、この記事は多くの方のお金に対する価値観を確かめる記事でもあります。

おそらく知らない方も多いであろうお話をします。

知っている方は素晴らしい!!

是非、人事ではなく自分の事として考えて見て下さい。

それではここからおって説明させていただきます。

まず、最初に

日本人は今からでも「お金」ついて真剣に学び、考えた方がよいです。

それはなぜか…「日本人はお金に疎すぎて、限りなく損をしているからです」

どう疎いのか。「もう全部です。」笑

余談ですが、インドでは「お金持ち」=「社会に貢献しているすごい人」

という認識が強く、みんなが良い意味でお金持ちを目指します。

しかし、

日本人はなぜかお金という言葉を聞くと「詐欺」「災いの元」みたいなマイナスなイメージを抱きがち

です。

なぜ日本人がそんなにお金をけむたがるのかそれにはもちろん理由があるのですが、

これは別記事でお伝えしますので今回は割愛します。

ただそれ故に

「お金のことについて勉強したり、知ろうとしません」

むしろ会話にもお金の話題はタブーみたいなことが多いのではないでしょうか。

私も元々そういうタイプでした。

でもこれだけ「お金」というものが身近にありながら、

お金に無頓着な先進国は「日本」くらいらしいです。笑

今回私が経験したある出来事から「お金は生活と決して切り離せないこと」

「お金についての知らない知識があることは人生において致命的な損につながる」ということをお話します。

日本の金融商品は海外から見るとぼったくりレベル?

なぜそうなるのか話していくね。

別記事のプロフィールにも書かせていただきましたが、

私が「お金について知らな過ぎる」と思い知らされたきっかけの1つが「保険」でした。

なぜ今回「保険」の話題を取り入れたかというと、

1番身近なお金の知識の疎さが現れるものだからです。

結論から言います。

ぶっちゃけ日本の保険関係商品は、

海外の保険商品と比べるとぼったくりレベルです。笑

私は初めて保険に入る時、一般人としてはそこそこ調べた方だと思います。

そんな私が最終的に辿りついたのが、「積み立て型の保険」でした。

これは日本でも多くの方が入っているのではないでしょうか?

わたしも多くの方々と同じように

銀行に貯蓄するよりも増えるし、

生命保険もついて一石二鳥だったことことが理由

で積み立て型の保険に入っていました。

掛け捨てだと「捨て金じゃん」という安易な理由もありましたが…笑

さっそくFPさんに相談すると、

やはり「積み立て型の保険」に入っておけば間違いと言われ意気揚々と契約しました。

しかし、今だからこそ分かる。

それは完全に失敗だったんです。

「積立て型の保険」こそ最悪。

なぜなら「積み立て型の保険」は

万が一の保証額は低い、積み立てたお金もほとんど増えない

という1番中途半端なものだったからです。

さらに

毎月数万円の積立という高額な商品な為保険会社へ払う「手数料」も高い

というのが現実です。

故に最悪です。

詳しくは別記事で説明していますので、ここでは簡単にお伝えさせていただきます。

銀行に預けると損をする?

詳しく説明していくね。

「お金は銀行に預けて貯金しなさい」

こう言われて育ってきた方も多いのではないでしょうか?

私も小さい時はとりあえず貯金しなさいと親から言われ、お金を使うことなく貯金していました。

確かに貯金していれば大金を持ち歩かなくてよいし、泥棒されることもありませんね。

ゆうなれば過去の私がそうだったように「銀行=金庫」みたいな感じで考えている方が多いのではないでしょうか。

でもそれだと正直、損しかしません。

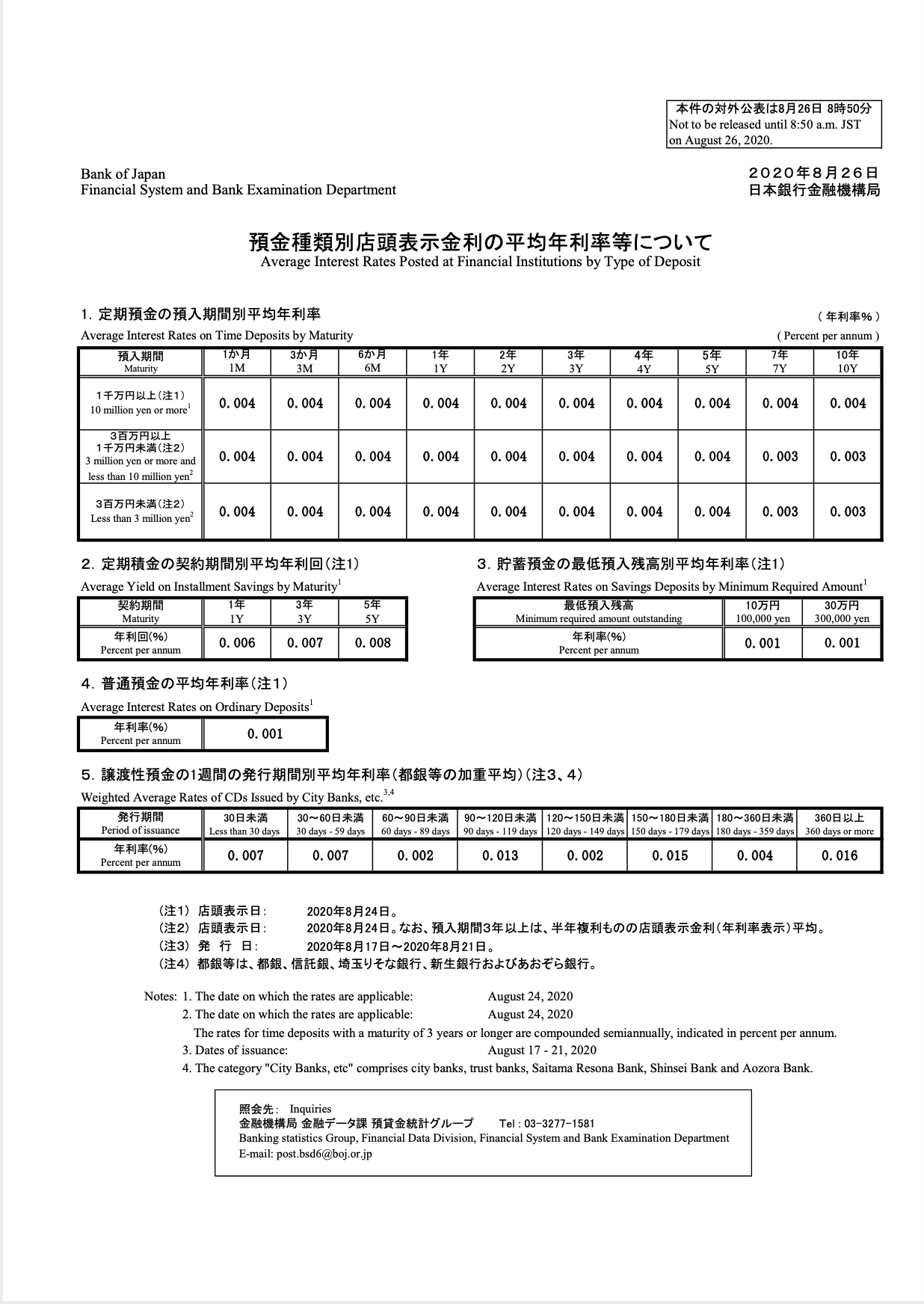

皆さんご存じの通り、現在日本の銀行の普通預金の平均利息はだいたい下図のような感じ。

これは日本銀行が作成した資料です。

ちょっと見づらいですが、これって海外の常識から考えるとぼったくりレベルなんです。笑

皆さんも普段から利率低すぎない?って思っているとは思うんですが

実際に数字で具体的に考えてみたことはありますか?

上図を参考に普通預金の平均年利率0.001%で具体的に例をあげて考えてみます。

1000万円預けると、

1000万円×0.001%=100円ですね。

1年間1000万円預けて100円。笑

まぁ、1000万円ものまとまったお金を預けようとすると

きっと別口のもう少し利率の高い状態で案内されると思いますが。笑

要は銀行側がVIP扱いをしてくれ、優遇してくれます。

それでも良くて0.3%くらいが関の山。

1000万円×0.3%=3万円

これが今の日本では当たり前です。

なのでみんな

「私だけじゃなくてみんなそうなんだから仕方ないよね」

と思っている訳です。

でも皆さんが銀行からお金を借りる時はどうですか?

最近は低金利だからローンを組むのはオススメ!みたいな記事も多いのですが、

借りた時と預けた時の比較ってあまり考えないですよね?

これも変わることが多いので一概には断言できませんが、

ネットで調べて見ると現在の相場がすぐに出てくるので調べて見て下さい。

金利が安くオススメの銀行の金利を見ると

ローンとして組んだ時にどんなに安くても

ネット銀行の最低金利が0.447%でした。

預ける時は1000万円を預けて、VIP待遇で0.3%でした。

でも、借りる時は最低金利が0.3%を優に超えてますよね。笑

しかも、ローンんではなくカードキャッシングを使おうものなら10%越えです。笑

批判する気は毛頭ないのですが

「銀行儲かりすぎじゃない?」笑

これが事実です。

悲しいことにこれが日本の常識です。

海外の銀行の一例

では次に海外の銀行と比較して考えて見たいと思います。

結論からいうと日本とは比べものにならないくらい好条件です。

これは中国(香港)の街中に実際にあった看板です。

基本的に年利3%以上は普通です。笑

もちろんこれは一般の方向けの口座でです。

香港の保険商品も日本とは比べものにならないくらい好条件の商品ばかりです。

それはなぜか?

答えは簡単です。

買う側に費用対効果が大きく、それ相応のメリットがないと商品が売れないからです。

でも、日本では売れてしまいます。

なぜなら、みんな「お金に関する知識が低過ぎる」からです。

そう言うと

「たまたま香港がそうだっただけだろ」

「海外は海外だからどうしようもなくない?」

と多くの日本人の方が言うでしょう。

しかし、これが海外の先進国では常識です。

こんなにグローバル化が進んでいる中でそんな考え方をしていると必ず損をします。

なぜなら、日本人の「お金に関する知識が低過ぎる」から

そんなぼったくり商品がまかり通っているからです。

でも、勉強さえすれば、知っていれさえすれば、

それだけで皆さんの行動は変わります。

そして

搾取される人生から脱却することも可能になります。

まとめ

初めにも言いましたが、

あなたの今のお金に対する価値観は

「何の勉強をしていない状態の価値観」

であることを自覚して下さい。

厳しいことを言いますが、

そんな人ほど誰かの言われた通りに商品を購入し、

騙され放題、搾取され放題

です。

私は少なくともこの記事を読んで、

知ろうと行動し、前に進もうとされている方々にそうなってほしくないため、

こういった記事を書いています。

なので、まずは私の他記事を読んで自分の価値観を広げることから始めてみて下さい。

ではでは♪(´ε` )